新闻动态

NEWS

一句话,储能是新能源的终局。

如果说发展光伏、风能等新能源是以能源革命的方式解决当前发展问题的主要矛盾,那么解决光伏、风能的消纳问题则是矛盾的主要方面之一,而目前解决消纳问题主要手段便是发展储能。

那么,储能的终局是什么呢?

01

处于成长期的储能

行业的发展就像是一场长距离越野接力赛,选手们满怀热情地出发,但并不清楚自己下一赛段会面对怎样的地形,而不同地形往往需要不同的技能。有人中途受伤离场,有人顺利完成交接棒;有人装备优越却水土不服,也有人赤脚跑出自己的路。

回顾历史,其实锂电池也有过类似的历程。

1991-2000年,日本企业垄断全球锂离子电池市场,仅仅三洋、松下、索尼三家就占据全球60%以上的市场,韩国则不到3%。2000-2010 年期间,日本企业市场份额明显下滑,韩国的份额则直逼40%。从2010年开始的近10年,中国则开始强势崛起,开始主导锂电池市场。

回看国内锂电市场,2017年,沃特玛动力电池出货量排名前三,如今已破产出局,宁德时代独占鳌头,遥遥领先,市场的格局越来越集中。

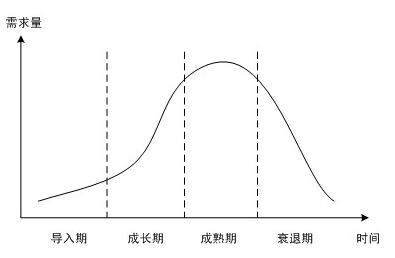

根据行业生命周期理论,可以把所有的行业生命周期分为四个阶段:初创期、成长期、成熟期、衰退期。

具体到计算市场规模的方法有很多,但是行业内各大机构已经计算出来了结果,我们直接引用结果。

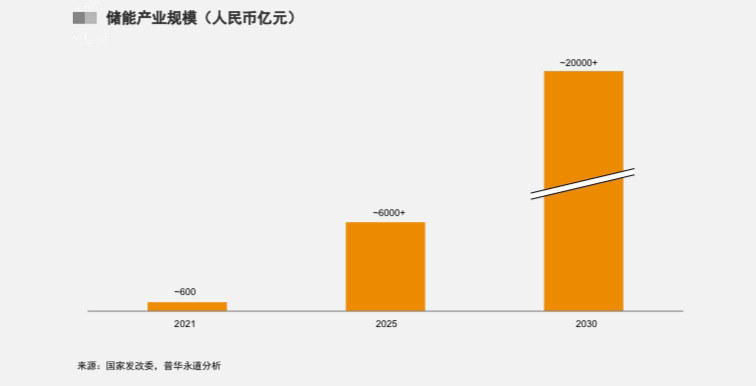

根据普华永道的分析,可再生能源发电量占比的增加,使得储能成为刚需,整体潜在需求有望在2025年左右增长至6000亿元人民币市场规模。

根据IEA报告的数据,电化学储能2030年装机容量可以达到585GW。

02

储能集成,尚未定局

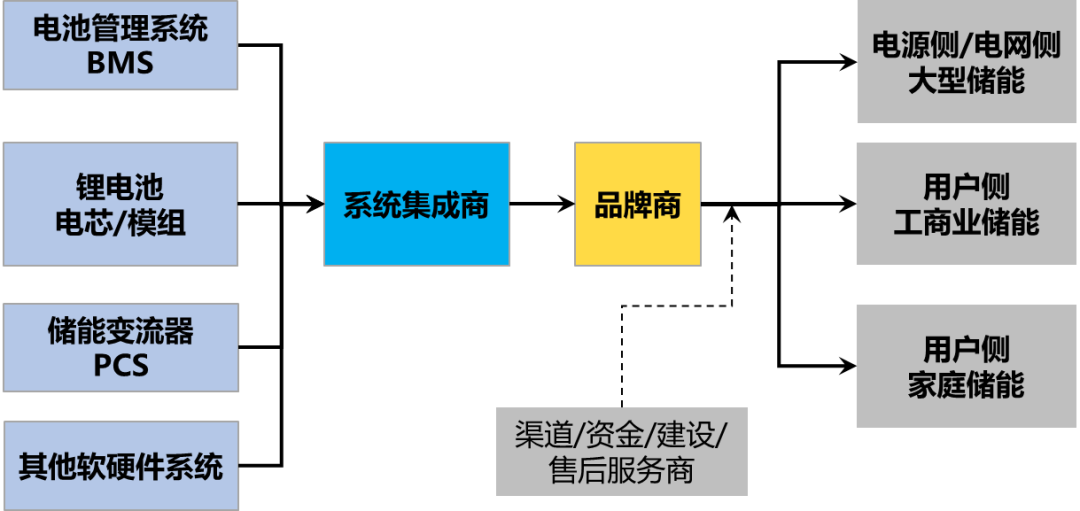

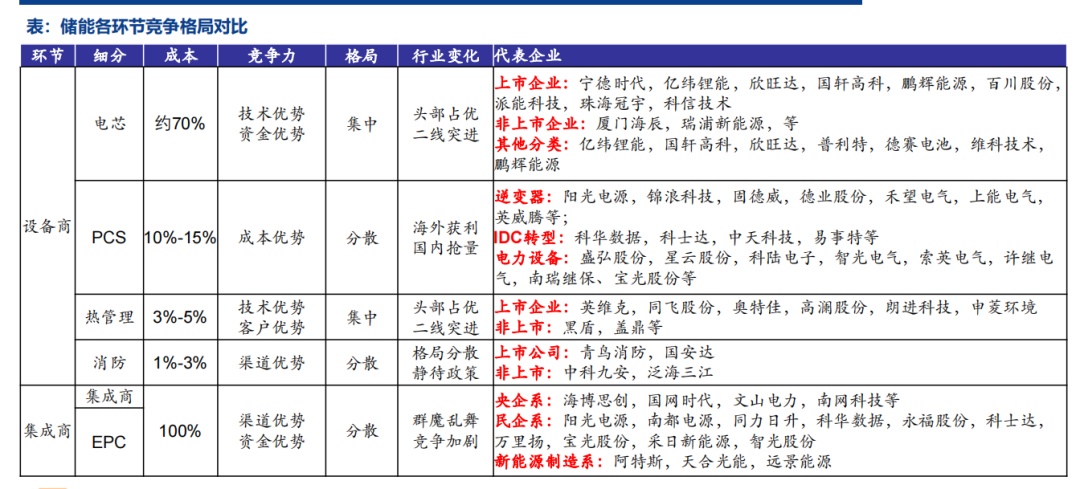

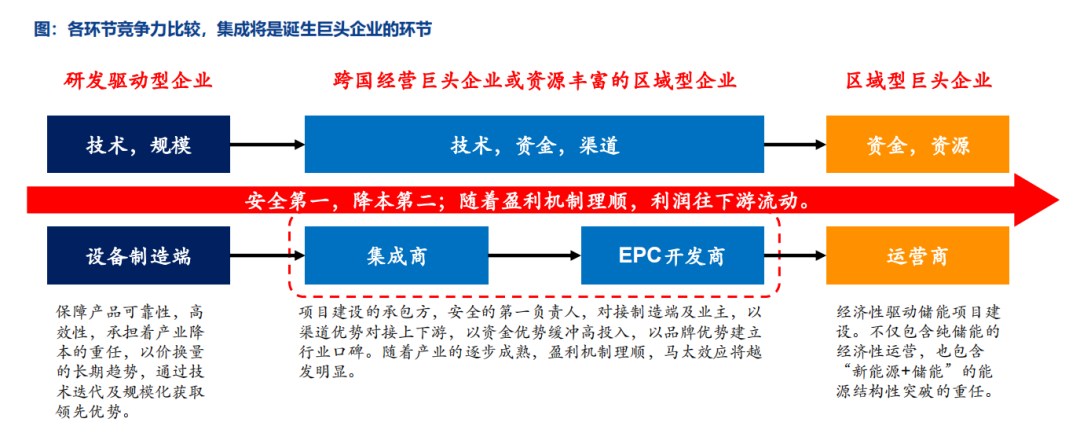

储能产业链主要包括上游原材料、中游设备提供商和系统集成商以及下游终端用户三个环节。一套储能电站系统,一般由系统集成商将电池组、储能变流器 (PCS) 、电池管理系统 (BMS) 、能量管理系统 (EMS) 、热管理和其他设备等组合,再售于下游客户。

集成商在产业链中对接上下游、因此扮演着渠道商的角色。此外,集成商往往是储能项目的安全第一负责人。

独立的“系统集成商”,没有品牌或终端市场支撑,主要负责产品制造,也具备一定的产品设计开发能力和供应链资源整合能力,重资产模式,类似富士康。

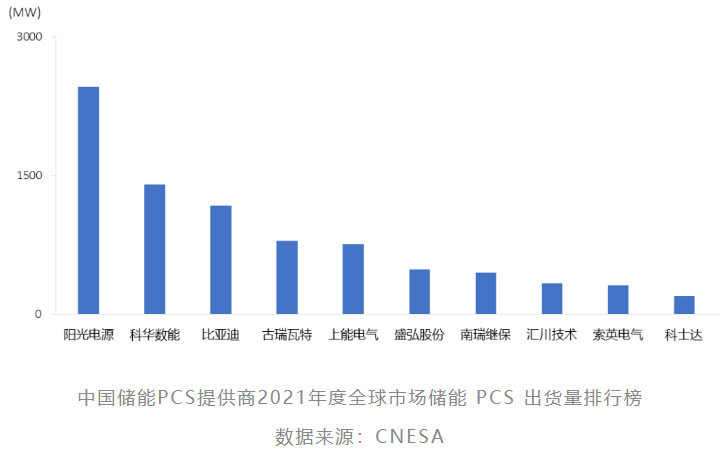

在产业链中,锂电池和PCS的市场格局已有基本定局,而储能集成环节,尚未有定局,每年的排名也有变化,储能集成处于竞争初期,差异化竞争格局初显。

目前储能系统集成领域,多模式并存,常见的有全产业链自产、专业集成和设备商转型集成商三种模式:

第一类,电池、PCS等储能设备均由自己生产,从而做系统集成;

第二类,专业集成,设备全部采用外购;

第三类,设备商以企业自身产品为基础,由单一设备供应商向系统集成商转变。

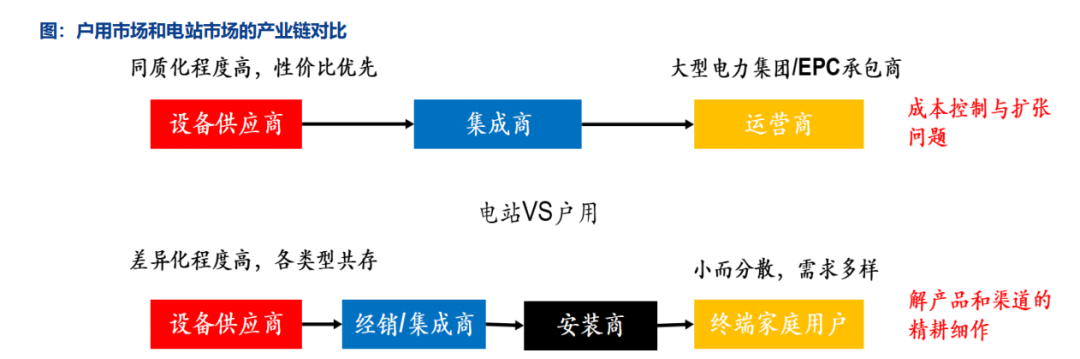

目前国内发电侧储能需求主要来自强制配储,电力集团作为新能源开发项目的总承包商,也是招标项目的主要来源。在用户侧储能项目,市场主要来自当地的优质企业客户资源。

业内专家认为,储能系统集成看重集成商的集成效率、成本控制以及对零部件和下游应用的理解,在系统优化、效率管理、成本管控以及应用经验具备竞争优势的供应商有望在储能市场规模扩大中受益。

储能经济性和安全性的两大共同追求推动着储能企业通过系统优化和技术升级来降低储能系统成本,同时保证安全可控,而这也成为系统集成商的竞争点。

03

竞争加剧,优胜劣汰

行业处于成长期,众多新进者带动行业“内卷”,竞争加剧,也有上有的电芯、设备厂商向下延伸入局。

储能下游应用场景涉及火电厂联合调频、新能源配套储能、电网侧调峰、 用户侧填谷套利、无电地区微电网等多人领域,储能集成环节对电网理解和EMS/BMS相应能力要求较高。

主流储能厂商在电池和PCS方面或许可通过外采进行配套,但涉及监控、管理等的BMS与EMS系统基本都是集成厂商自主设计。最终,在性能、成本、安全上具备优势的企业将脱颖而出。

04

储能的终局

市场的终局,可以理解成一定边界条件下相对的稳态。

行业发展无非有两种终局形态:第一种,有明显的领头羊或双雄,第一集团军(前10名)占据绝大多数市场空间,后面有些许特色的跟随者占据细分市场;第二种,百花齐放,各自盛开。

大储市场下游客户集中,品牌优势将越来越凸显。国内十四五期间新能源项目大多数由五大四小等大型电力央国企建设,储能项目大部分亦由他们配套招标建设,叠加南网和国网,大储项目下游业主较为固定。

在大型储能电站市场中,产品同质化,商业模式决定其关键竞争要素为成本控制和规模扩张,头部厂商规模优势凸显,格局将进一步集中。

在用户侧储能电站中,主要体现在产品与渠道的长期精耕细作,其竞争格局在较长时间内或都将呈现百花齐放的态势。

需要提醒的是,任何市场的终局,往往都是中局。

商业的战争往往没有终点。低维度的平衡往往会被高维度竞争格局的变化、新技术的诞生、推广等等影响和改变。

参考资料:

安信证券,《储能集成: 近看“百花齐放一枝独秀》

联系我们 Contact Us

业务合作 Business Line

地址 Address

上海市闵行区泰虹路456弄11号(新华联国际中心11号楼)

浙江公司:杭州市余杭区欧美金融城T6幢26层

江苏公司:无锡市新吴区融智大厦C栋8楼